Anúncios

En un panorama financiero donde cada gasto cuenta, las tarjetas de crédito sin cuota anual han ganado enorme popularidad entre consumidores de todo el mundo.

Estos productos permiten disfrutar de los beneficios del crédito sin la carga adicional de pagar por el privilegio de tener la tarjeta en la cartera.

Las estadísticas muestran que aproximadamente el 70% de los usuarios de tarjetas de crédito consideran la ausencia de cuota anual como un factor decisivo al elegir un nuevo producto financiero. Y no es para menos: eliminar este costo puede representar un ahorro significativo a largo plazo, especialmente para quienes mantienen varias tarjetas activas.

En este artículo, exploraremos las mejores opciones de tarjetas sin anualidad disponibles en diferentes regiones del mundo, sus características distintivas y cómo sacar el máximo provecho de ellas sin comprometer los beneficios.

¿Por qué elegir una tarjeta sin anualidad?

Antes de adentrarnos en las opciones específicas, vale la pena entender por qué estas tarjetas resultan tan atractivas:

Anúncios

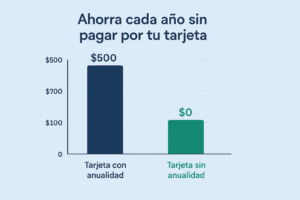

• Ahorro directo: La eliminación de la cuota anual puede significar un ahorro de entre $30 y $500 anuales, dependiendo del tipo de tarjeta y el país.

• Simplicidad financiera: Sin fechas de cobro de anualidad que recordar o negociar.

• Menor presión por “justificar” la tarjeta: No existe la necesidad de alcanzar un volumen de gasto determinado para compensar el costo fijo.

Anúncios

• Excelente opción secundaria: Ideal como tarjeta complementaria o de respaldo, incluso si se usa con poca frecuencia.

Sin embargo, es importante entender que las emisoras de tarjetas no son entidades benéficas: si no cobran anualidad, generan ingresos por otras vías, como tasas de interés ligeramente más altas, menores beneficios o programas de recompensas más básicos.

Las mejores tarjetas sin anualidad por región

Estados Unidos

El mercado estadounidense ofrece algunas de las tarjetas sin anualidad más competitivas a nivel global:

Chase Freedom Unlimited

• Sin cuota anual de por vida

• 1.5% de cashback en todas las compras

• 3% en restaurantes y farmacias

• 5% en viajes reservados a través de Chase Ultimate Rewards

• Bono de bienvenida: $200 después de gastar $500 en los primeros 3 meses

Citi Double Cash Card

• Sin cuota anual

• Estructura de cashback única: 1% al comprar + 1% al pagar (efectivamente 2% total)

• Sin límites en las categorías de recompensas

• Acceso a Citi Entertainment para compra de entradas a eventos

Capital One Quicksilver Cash Rewards

• Sin cuota anual

• 1.5% de cashback uniforme en todas las compras

• Sin mínimo para redimir recompensas

• Sin comisiones por transacciones en el extranjero

Canadá

Tangerine Money-Back Credit Card

• Sin cuota anual

• 2% de cashback en hasta tres categorías elegidas por el cliente

• 0.5% en el resto de las compras

• Depósito automático de las recompensas mensualmente

BMO CashBack Mastercard

• Sin cuota anual

• 3% en comestibles (hasta $500/mes)

• 1% en pagos recurrentes

• 0.5% en otras compras

México

Nu Mastercard

• Sin anualidad

• Sin comisiones ocultas

• Aplicación intuitiva para gestión completa

• Programa de cashback en comercios seleccionados

Banorte Fácil

• Sin cuota anual

• Acumulación del programa Recompensas Banorte

• Promociones a meses sin intereses

• Seguros básicos de compra

Brasil

Nubank

• Sin anualidad

• Programa de puntos Nubank Rewards (opcional con costo)

• App con control total de la tarjeta

• Línea de crédito que se adapta al historial del usuario

C6 Bank Carbon

• Sin anualidad (cumpliendo requisitos mínimos mensuales)

• Programa de puntos Átomos

• Tecnología contactless

• Experiencia completamente digital

Argentina

Banco Galicia Move

• Sin costo anual

• Descuentos en comercios seleccionados

• Programa de beneficios Quiero!

• Gestión 100% digital

Wilobank Mastercard Internacional

• Sin costo de mantenimiento

• Reintegros en primeras compras

• Descuentos permanentes en categorías seleccionadas

• Primera tarjeta de un banco 100% digital en Argentina

España

BBVA Aqua

• Sin comisión de emisión ni mantenimiento

• Número de tarjeta no impreso físicamente (mayor seguridad)

• Código de seguridad dinámico que cambia cada 5 minutos

• Aplazamiento de pagos flexible

Openbank Open Gold

• Sin comisiones

• 1% de devolución en todas las compras

• Seguros de viaje y compra

• Experiencia completamente digital

Reino Unido

Santander All in One Credit Card

• Sin comisión anual

• 0.5% de cashback en todas las compras

• 0% de interés en compras durante 20 meses

• 0% en transferencias de saldo durante 26 meses con comisión del 3%

Barclaycard Rewards

• Sin comisión anual

• 0.25% de cashback en todas las compras

• Sin comisiones por uso en el extranjero

• Acceso a Barclaycard Entertainment

Alemania

DKB Cash Visa

• Sin cuota anual

• Retiros gratuitos en cajeros de todo el mundo

• Sin comisión por uso en el extranjero

• Gestión completamente online

Hanseatic Bank GenialCard

• Sin comisión anual

• Tasa de interés competitiva

• Flexibilidad en pagos

• Aplicación móvil intuitiva

Australia

ANZ Low Rate

• Sin cuota anual el primer año, posteriormente con posibilidad de exención

• Tasa de interés reducida

• Hasta 55 días sin intereses

• Acceso a ofertas ANZ Exclusive

Coles No Annual Fee Mastercard

• Sin comisión anual de por vida

• Puntos Flybuys en las compras

• Ofertas exclusivas en supermercados Coles

• Seguro de compra y protección de precio

Singapur

Citi Cash Back Card

• Sin cuota anual el primer año (exención posteriormente disponible)

• 8% de cashback en supermercados y gasolineras

• 6% en restaurantes

• Hasta 20.88% de descuento en gasolineras Esso y Shell

OCBC Frank Credit Card

• Sin cuota anual para menores de 30 años (fácilmente exenta para mayores)

• 6% de cashback en compras online

• 5% en entretenimiento local

• Diseños personalizables de tarjeta

Hong Kong

Standard Chartered Simply Cash Visa Card

• Sin cuota anual

• 1.5% de cashback en todas las compras

• Hasta 3% en categorías seleccionadas durante promociones

• Ofertas exclusivas para restaurantes y comercio electrónico

Características comunes y diferencias regionales

Aunque el concepto de “tarjeta sin anualidad” es global, existen interesantes variaciones regionales:

En mercados desarrollados (EE.UU., Canadá, Europa Occidental):

• Mayor énfasis en programas de recompensas como cashback y puntos

• Beneficios adicionales significativos (seguros, acceso a salas VIP puntuales, protección de compras)

• Tasas de interés moderadas (entre 15% y 25% anual)

• Tecnologías avanzadas como fichas dinámicas de seguridad y tarjetas virtuales

En mercados emergentes (Latinoamérica, Sudeste Asiático):

• Foco en la experiencia digital y la simplicidad

• Mayores descuentos directos en comercios específicos

• Tasas de interés más elevadas (pueden superar el 40% anual)

• Requisitos de acceso más flexibles

• Integración con ecosistemas de pago móvil locales

Modelos de negocio: ¿Cómo ganan dinero las emisoras?

Es legítimo preguntarse cómo resulta rentable para los bancos ofrecer tarjetas sin cobrar anualidad. Los modelos principales son:

1. Ingresos por intercambio

Cada vez que pagamos con tarjeta de crédito, el comercio paga una comisión que se reparte entre varios participantes, incluyendo al banco emisor. Este porcentaje (entre 1% y 3% según el país y tipo de comercio) constituye una importante fuente de ingresos.

2. Ingresos por financiamiento

Las tarjetas sin anualidad suelen tener tasas de interés ligeramente más altas. Los usuarios que no pagan su saldo completo cada mes generan ingresos por intereses significativos.

3. Estrategia de captación

Algunas instituciones utilizan las tarjetas sin anualidad como “producto gancho” para atraer clientes a quienes posteriormente ofrecen otros productos financieros más rentables.

4. Requisitos de gasto o vinculación

En ciertos casos, la anualidad se condona al cumplir con requisitos de gasto mínimo mensual o por contratar otros productos del mismo banco.

Cómo elegir la tarjeta sin anualidad ideal

Para determinar cuál es la mejor opción según tus necesidades específicas, considera estos factores:

1. Patrón de gasto

Si realizas la mayor parte de tus compras en categorías específicas (gasolineras, supermercados, restaurantes), busca tarjetas que ofrezcan mayores recompensas en esos rubros.

2. Condiciones de exención permanente

Algunas tarjetas técnicamente tienen anualidad, pero la eximen permanentemente bajo condiciones alcanzables, como un gasto mínimo anual o mensual.

3. Beneficios adicionales

Evalúa si los seguros de viaje, protección de compras, garantía extendida u otros beneficios representan un valor significativo para tu estilo de vida.

4. Aceptación internacional

Si viajas frecuentemente, verifica la aceptación global de la tarjeta y la existencia de comisiones por uso en el extranjero.

5. Tasas de interés

Si ocasionalmente necesitas financiar compras, compara las tasas de interés, períodos de gracia y políticas de pago mínimo.

Tendencias globales en tarjetas sin anualidad

El segmento de tarjetas sin cuota anual está experimentando transformaciones interesantes a nivel mundial:

Digitalización completa

Neobancos como Nubank (Brasil/México), Revolut (Europa) y N26 (Europa) están redefiniendo la experiencia con tarjetas completamente digitales, sin comisiones y con interfaces móviles intuitivas.

Modelos híbridos

Productos como Apple Card (EE.UU.) eliminan la anualidad y la mayoría de las comisiones tradicionales, apostando por una experiencia simplificada y cashback inmediato.

Especialización por nichos

Surgen tarjetas sin anualidad dirigidas a segmentos específicos: emprendedores (Brex, EE.UU.), viajeros frecuentes (Transferwise/Wise, global) o consumidores eco-conscientes (Aspiration Zero, EE.UU.).

Integración con comercio electrónico

Plataformas como Amazon, Alibaba y MercadoLibre lanzan tarjetas sin anualidad con beneficios exclusivos en sus ecosistemas.

Consejos para maximizar los beneficios

Independientemente de la tarjeta sin anualidad que elijas, estas prácticas te ayudarán a obtener el máximo valor:

1. Paga el saldo completo mensualmente

La principal ventaja económica de eliminar la anualidad se pierde si se incurre en intereses por financiamiento.

2. Aprovecha las promociones de bienvenida

Muchas tarjetas sin anualidad ofrecen bonificaciones iniciales significativas que pueden representar un valor inmediato.

3. Utiliza las opciones de alertas y pagos automáticos

Mantén el control de tus finanzas y evita cargos por pagos tardíos configurando recordatorios y domiciliaciones.

4. Conoce y utiliza todos los beneficios

Muchos titulares desconocen ventajas incluidas como seguros, asistencia en viajes o descuentos en comercios asociados.

5. Combina estratégicamente varias tarjetas

Para maximizar beneficios, considera tener:

• Una tarjeta sin anualidad para uso cotidiano

• Una tarjeta especializada (posiblemente con anualidad) para categorías de alto gasto personal

• Una tarjeta de respaldo para emergencias

Conclusión

Las tarjetas de crédito sin anualidad representan una excelente opción para quienes buscan simplificar sus finanzas sin renunciar a los beneficios del crédito. La competencia global ha impulsado productos cada vez más atractivos, con beneficios que antes estaban reservados exclusivamente para tarjetas premium con altas comisiones anuales.

La clave está en seleccionar la opción que mejor se alinee con tus patrones de gasto y estilo de vida, aprovechar al máximo los beneficios incluidos y mantener hábitos financieros responsables que eviten costos innecesarios.

Independientemente del país donde residas, existe una creciente oferta de tarjetas sin anualidad diseñadas para satisfacer las necesidades de distintos perfiles de usuarios, desde estudiantes hasta viajeros frecuentes o familias. Compara opciones, lee la letra pequeña y elige la que mejor complementa tu estrategia financiera personal.