Anúncios

En la travesía de la vida, alcanzar metas significativas como adquirir un vehículo, comprar una casa propia o invertir en educación superior a menudo requiere un impulso financiero adicional.

Es aquí donde los préstamos entran en juego, actuando como herramientas que pueden cerrar la brecha entre nuestras aspiraciones y nuestra capacidad económica actual.

Sin embargo, el universo del crédito es vasto y diversificado. No todos los préstamos son iguales, y comprender sus diferencias es fundamental para tomar decisiones financieras informadas.

Mientras que los préstamos personales ofrecen flexibilidad para usar los fondos como mejor nos parezca, existe una categoría importante de crédito diseñada específicamente para objetivos concretos: los préstamos para fines específicos o créditos dirigidos. Estos instrumentos financieros están estructurados pensando en la adquisición de un bien o servicio particular, como un coche, una propiedad inmobiliaria o el pago de matrículas universitarias.

Anúncios

¿Qué Son Exactamente los Préstamos para Fines Específicos?

En esencia, un préstamo para fines específicos es un acuerdo de crédito donde el prestamista (la entidad financiera) otorga una suma de dinero al prestatario (el individuo o entidad que recibe el préstamo) bajo la condición explícita de que dichos fondos se utilizarán para un propósito predefinido y acordado. Este propósito se establece claramente en el contrato de préstamo.

La principal diferencia con un préstamo personal radica en la restricción del uso de los fondos. Si solicitas un préstamo automotriz, se espera que uses el dinero para comprar un vehículo. Si obtienes un crédito hipotecario, los fondos deben destinarse a la adquisición de una propiedad. Esta especificidad contrasta con la libertad que ofrece un préstamo personal, cuyo dinero puedes usar para consolidar deudas, financiar unas vacaciones, cubrir gastos médicos inesperados o cualquier otra necesidad, sin necesidad de justificar el destino final al prestamista (más allá de la evaluación inicial de riesgo).

Los tipos más universalmente reconocidos de préstamos para fines específicos incluyen:

Anúncios

• Préstamos para Automóviles (Crédito Automotriz): Destinados a la compra de vehículos nuevos o usados.

• Préstamos para Vivienda (Crédito Hipotecario/Inmobiliario): Utilizados para financiar la adquisición de una propiedad (casa, apartamento, terreno).

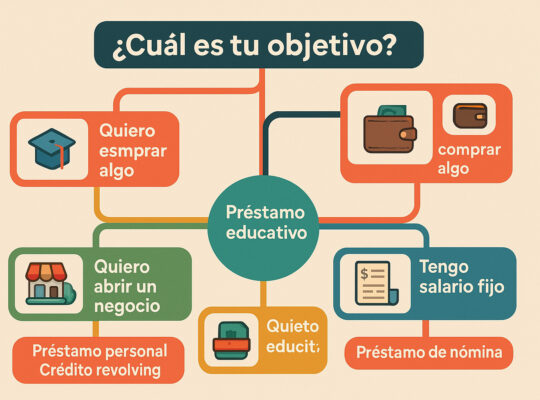

• Préstamos para Estudios (Crédito Educativo/Estudiantil): Orientados a cubrir los costos asociados a la educación superior (matrículas, tasas, materiales, a veces gastos de manutención).

¿Por Qué Existen los Préstamos Específicos? Ventajas Conceptuales

La existencia de estos préstamos no es casual; obedece a lógicas tanto para el prestamista como para el prestatario.

Perspectiva del Prestamista:

• Mitigación del Riesgo: En muchos casos (especialmente automotriz e hipotecario), el bien adquirido con el préstamo sirve como garantía (colateral). Esto significa que si el prestatario incumple con los pagos, el prestamista tiene el derecho legal (bajo los términos del contrato y las leyes aplicables) de tomar posesión del bien para recuperar la deuda. Esta garantía reduce significativamente el riesgo para el prestamista en comparación con un préstamo sin garantía.

• Evaluación Más Clara: Conocer el propósito exacto del préstamo permite al prestamista evaluar mejor el riesgo asociado a esa transacción específica (ej. valorar el coche o la casa).

Perspectiva del Prestatario:

• Condiciones Potencialmente Mejores: Debido al menor riesgo para el prestamista (por la garantía), estos préstamos suelen ofrecer condiciones más favorables que los préstamos personales sin garantía. Esto puede traducirse en:

• Tasas de interés más bajas: El costo del dinero prestado puede ser menor.

• Montos más elevados: Es posible acceder a sumas mayores, necesarias para bienes de alto valor como una casa.

• Plazos de pago más largos: Permiten distribuir el pago de grandes sumas en cuotas mensuales más manejables durante más tiempo.

• Estructura Alineada al Propósito: Los plazos y, a veces, las modalidades de pago están diseñados pensando en la naturaleza de la compra (ej. plazos largos para viviendas, posibles periodos de gracia para préstamos estudiantiles).

Profundizando en los Tipos Comunes de Préstamos Específicos

Analicemos con más detalle las características conceptuales de los tres tipos principales:

1. Préstamos para Automóviles (Crédito Automotriz)

Propósito Central: Facilitar la compra de un vehículo, ya sea nuevo o de segunda mano.

Característica Clave 1: El Vehículo como Garantía:

En la mayoría de los créditos automotrices, el propio vehículo adquirido actúa como garantía del préstamo. Esto se conoce como préstamo garantizado. Si el prestatario deja de pagar las cuotas, el prestamista puede iniciar un proceso para recuperar el vehículo y venderlo para saldar la deuda pendiente. Esta característica es fundamental para entender por qué las tasas de interés suelen ser más competitivas que las de un préstamo personal.

Característica Clave 2: Plazos de Pago:

Los plazos de devolución de un préstamo automotriz suelen estar alineados con la vida útil esperada del vehículo o con la capacidad de pago del comprador. Es común encontrar plazos que van desde los 3 hasta los 7 años (36 a 84 meses), aunque esto puede variar. Plazos más largos resultan en cuotas mensuales más bajas, pero implican pagar más intereses en total a lo largo del tiempo.

Diferencias con Préstamos Personales:

• Tasa de Interés: Generalmente más baja debido a la garantía.

• Proceso de Aprobación: Puede incluir la verificación del valor y estado del vehículo que se va a comprar, además del análisis crediticio del solicitante.

• Uso Restringido: Los fondos deben usarse para la compra del vehículo especificado o acordado.

2. Préstamos para Vivienda (Crédito Hipotecario/Inmobiliario)

• Propósito Central: Financiar la compra de un bien inmueble, como una casa o un apartamento. Representan una de las decisiones financieras más importantes en la vida de muchas personas.

• Característica Clave 1: La Propiedad como Garantía (Hipoteca):

Este es el pilar del crédito hipotecario. La propiedad que se compra se convierte en la garantía principal del préstamo. Si el prestatario incumple gravemente con los pagos, el prestamista puede ejecutar la hipoteca, lo que eventualmente podría llevar a la pérdida de la propiedad. La palabra “hipoteca” se refiere precisamente a este derecho legal del prestamista sobre el inmueble.

• Característica Clave 2: Plazos de Pago Muy Largos:

Dado el alto valor de las propiedades inmobiliarias, los plazos de pago de los créditos hipotecarios son considerablemente más largos que los de otros tipos de préstamos. Plazos de 15, 20, 25 o incluso 30 años son conceptos comunes a nivel mundial. Esto permite amortizar la gran suma de dinero en cuotas mensuales que sean más asequibles dentro del presupuesto familiar.

Diferencias con Préstamos Personales:

• Tasas de Interés: Suelen ser significativamente más bajas que las de los préstamos personales sin garantía, debido al alto valor y la seguridad de la garantía inmobiliaria.

• Montos Elevados: Permiten financiar sumas mucho mayores, correspondientes al valor de una propiedad.

• Proceso de Aprobación Complejo: Es considerablemente más riguroso. Incluye una evaluación exhaustiva de la capacidad financiera del solicitante (ingresos, deudas, historial crediticio) y una tasación o valoración profesional de la propiedad para asegurar que su valor justifica el monto del préstamo. También suelen requerirse seguros asociados (como seguro de vida o de daños a la propiedad) como condición.

• Costos Adicionales: El proceso de obtener un crédito hipotecario a menudo implica costos adicionales como tasas de tasación, gastos notariales, impuestos de registro y comisiones, que deben ser considerados en el costo total.

3. Préstamos para Estudios (Crédito Educativo/Estudiantil)

• Propósito Central: Cubrir los gastos relacionados con la educación superior o formación profesional. Esto puede incluir matrículas, tasas académicas, libros, materiales, y en algunos casos, gastos de manutención (alojamiento, comida) durante el periodo de estudios.

Característica Clave 1: Naturaleza de la Garantía Variable:

A diferencia de los préstamos para autos o viviendas, los préstamos estudiantiles a menudo son sin garantía explícita o se consideran garantizados por el potencial de ingresos futuros del estudiante (“capital humano”). En algunos sistemas o para ciertos perfiles, puede requerirse un avalista o co-deudor (como un padre o tutor) que se comprometa a pagar la deuda si el estudiante no puede hacerlo.

Característica Clave 2: Estructuras de Pago Flexibles (Concepto):

Es común encontrar características de pago adaptadas a la situación del estudiante. Algunos conceptos universales incluyen:

• Períodos de Gracia: Un tiempo después de finalizar los estudios antes de que comience la obligación de realizar los pagos.

• Pagos Diferidos: La posibilidad de posponer los pagos mientras se está estudiando.

• Planes de Pago Basados en Ingresos (Concepto): Modalidades donde la cuota mensual se ajusta en función del nivel de ingresos del graduado. (Estos varían enormemente, pero la idea de vincular pago a capacidad existe globalmente).

Diferencias con Préstamos Personales:

• Condiciones de Desembolso: El dinero puede ser entregado directamente a la institución educativa o al estudiante.

• Estructura de Pagos: Los plazos y modalidades de pago son específicos para la realidad estudiantil/profesional temprana.

• Tasas de Interés: Pueden variar ampliamente. Algunos programas (a menudo gubernamentales, aunque evitamos nombrarlos) pueden tener tasas subsidiadas, mientras que préstamos estudiantiles privados pueden tener tasas más altas.

• Evaluación de Riesgo Diferente: Se considera el potencial futuro más que los activos actuales. La figura del avalista es más frecuente.

La Importancia Crucial de Comparar: No Asumas, Verifica

Aunque los préstamos para fines específicos suelen ofrecer ventajas para su propósito particular, es un error asumir que siempre son la mejor opción sin comparar. El mercado financiero es dinámico y competitivo. Podría darse el caso de que, para tu perfil y en un momento determinado, una oferta de préstamo personal tenga condiciones generales (considerando el costo total) más favorables que un crédito específico disponible para ti.

¿Qué comparar exactamente?

• Costo Total del Crédito: No te fijes solo en la tasa de interés nominal. Busca el indicador que refleje el costo anual total, incluyendo todas las comisiones, seguros y gastos asociados (conceptos como la TAE – Tasa Anual Equivalente, o el CET – Costo Efectivo Total, buscan reflejar esto). Este es el indicador más fiable para comparar diferentes ofertas.

• Cuota Mensual: Asegúrate de que puedes afrontarla cómodamente dentro de tu presupuesto.

• Plazo Total: Entiende cuánto tiempo estarás pagando la deuda.

• Flexibilidad: Averigua si existen penalizaciones por realizar pagos anticipados o por cancelar totalmente el préstamo antes de tiempo.

• Reputación del Prestamista: Investiga la fiabilidad y el servicio al cliente de la entidad financiera.

Consideraciones Adicionales Antes de Decidir

Antes de firmar cualquier contrato de préstamo, sea específico o personal, haz una pausa y reflexiona:

¿Es una Necesidad Real o un Deseo?

Evalúa honestamente si la compra o el gasto que planeas financiar con deuda es esencial en este momento. ¿Podrías posponerlo y ahorrar?

¿Puedes Permitírtelo Realmente?

Analiza tu presupuesto detalladamente. ¿Cómo impactará la nueva cuota mensual en tu capacidad de cubrir otros gastos esenciales y ahorrar? Considera el impacto a largo plazo del compromiso financiero.

¿Has Leído y Entendido Todo?

La “letra pequeña” de los contratos de préstamo es crucial. Asegúrate de entender todas las cláusulas, tasas, comisiones, condiciones de pago y consecuencias del incumplimiento antes de firmar. Si algo no está claro, pregunta hasta que lo entiendas perfectamente.

Conclusión: Herramientas Financieras para Metas Concretas

Los préstamos para fines específicos – como los créditos automotrices, hipotecarios y estudiantiles – son herramientas financieras poderosas diseñadas para ayudarnos a alcanzar grandes metas vitales. Su estructura, a menudo vinculada a una garantía y a un propósito definido, puede traducirse en condiciones más favorables, como tasas de interés más bajas o plazos de pago más largos, en comparación con los préstamos personales generales.

Sin embargo, su especificidad también implica restricciones en el uso de los fondos y, en muchos casos, procesos de aprobación más complejos. Comprender las características distintivas de cada tipo de préstamo, especialmente el papel de la garantía y cómo afecta al riesgo y al costo, es fundamental.

La decisión final sobre qué tipo de crédito solicitar nunca debe tomarse a la ligera. Requiere una evaluación honesta de tus necesidades, una planificación cuidadosa de tu capacidad de pago y, sobre todo, una comparación diligente de todas las opciones disponibles, incluyendo tanto préstamos específicos como personales. Solo así podrás elegir la herramienta financiera que mejor se adapte a tu situación particular y te impulse hacia tus objetivos de la manera más sostenible y beneficiosa posible.