Anúncios

Descubre cómo reducir los intereses de tu préstamo hasta en un 50% con esta guía paso a paso.

¡Aprende a comparar ofertas, mejorar tu score y negociar como un experto!

En el mundo financiero, la búsqueda de un préstamo puede ser abrumadora, pero no tiene por qué serlo. El secreto para obtener un préstamo con condiciones favorables reside en el conocimiento y la preparación. ¿Sabías que muchos solicitantes terminan pagando intereses excesivos, simplemente porque no conocen las herramientas y estrategias adecuadas?

De acuerdo con un estudio reciente, el 68% de las personas no toman las medidas necesarias para comparar y negociar las tasas de interés de sus préstamos, resultando en miles de euros desperdiciados en el pago de intereses innecesarios. No permitas que esto te suceda a ti.

Los altos intereses perjudican tu presupuesto, dificultando el logro de tus metas financieras y prolongando las deudas. Te atrapan en un ciclo de pagos, reduciendo tu capacidad de ahorro e inversión.

Esta guía completa te proporcionará las estrategias probadas para obtener préstamos con las tasas más bajas del mercado. Aprenderás a evaluar tu perfil crediticio, comparar ofertas de manera inteligente, identificar costos ocultos, negociar como un profesional y mucho más. La clave está en la información y la acción.

¡Sigue estas etapas antes de solicitar cualquier préstamo y toma el control de tus finanzas!

Anúncios

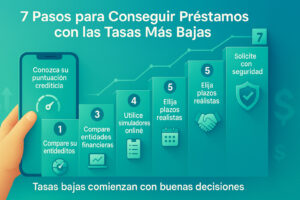

Paso 1: Conoce Tu Score Crediticio

Tu score crediticio es la brújula que guía a los prestamistas en su evaluación de riesgo. Es una representación numérica de tu historial crediticio, basada en factores como tus hábitos de pago, el tipo de créditos que has utilizado, la antigüedad de tus cuentas y el uso de tu crédito disponible.

¿Qué es?

Piensa en tu score como una calificación que refleja tu responsabilidad financiera. Un score alto indica que eres un prestatario confiable y que es probable que cumplas con tus obligaciones de pago. Esto te abre las puertas a mejores condiciones, como tasas de interés más bajas, mayores montos de préstamo y plazos más flexibles. Por otro lado, un score bajo puede dificultar la obtención de un préstamo o resultar en tasas de interés más elevadas y condiciones menos favorables.

¿Cómo verificar?

Hoy en día, obtener tu score es más fácil que nunca. Existen varias plataformas y servicios en línea que ofrecen esta información. Puedes consultar directamente con las centrales de riesgo crediticio de tu país (en España, por ejemplo, puedes acceder al Fichero de Usuarios de la Banca – Experian o a la ASNEF-EQUIFAX). Además, muchas entidades financieras te ofrecen tu score al solicitar un producto. Aprovecha estos recursos. Presta especial atención a la fecha del informe y revisa cualquier posible error en la información. Cualquier discrepancia debe ser corregida para que no afecte tu perfil.

Anúncios

Utiliza términos como “cómo mejorar tu score para préstamos”, “score crediticio gratuito”, “consultar mi score” y “score crediticio bajo” para encontrar información relevante en buscadores.

Excelente (800-990): Acceso a las mejores tasas y condiciones del mercado.

• Muy Bueno (700-799): Buenas opciones, con tasas competitivas.

• Bueno (600-699): Acceso a créditos, pero con tasas un poco más altas.

• Regular (500-599): Dificultad para obtener crédito, opciones limitadas y tasas muy altas.

• Malo (Menos de 500): Muy difícil obtener crédito y las tasas serán muy altas.

Paso 2: Compara Ofertas de 5+ Instituciones

La clave para obtener las mejores condiciones es la comparación exhaustiva. No te conformes con la primera oferta que recibas. Explora el mercado, investiga y analiza las diferentes opciones disponibles.

¿Dónde buscar?

Comienza por los bancos tradicionales, pero no te detengas ahí. Las fintechs (empresas de tecnología financiera) y los bancos digitales suelen ofrecer condiciones más competitivas y procesos más ágiles. Considera también las cooperativas de crédito, que a menudo tienen tasas más bajas debido a su estructura sin fines de lucro.

Comparación:

El factor clave para comparar es la Tasa Anual Equivalente (TAE), que representa el costo total del préstamo. La TAE incluye la tasa de interés, las comisiones y otros gastos asociados al préstamo, lo que te permite comparar de manera precisa el costo real del crédito.

¿Qué debes considerar al comparar?

• TAE: La tasa de interés anual (TAE) es el indicador más importante.

• Monto total a pagar: Multiplica la cuota mensual por el número de meses para calcular el costo total del préstamo.

• Plazo: Un plazo más corto implica cuotas más altas, pero menos intereses. Un plazo más largo implica cuotas más bajas, pero más intereses.

• Comisiones: Revisa si hay comisiones por apertura, estudio, amortización anticipada, etc.

• Seguros: Si el préstamo incluye seguros obligatorios, evalúa su costo y beneficios.

• Flexibilidad: Pregunta sobre la posibilidad de hacer pagos anticipados sin penalización.

• Atención al cliente: Considera la calidad del servicio al cliente de la entidad.

Paso 3: Entiende Todos los Costos Ocultos

La letra pequeña puede esconder sorpresas desagradables. Es fundamental leer detenidamente las condiciones del préstamo y entender todos los costos asociados antes de comprometerte.

Desglose de los costos ocultos:

• Comisiones: Además de la comisión de apertura, busca otras comisiones, como las de estudio, evaluación, mantenimiento, cancelación anticipada, por impago, etc.

• Seguros: Los seguros obligatorios (como el de vida o desempleo) pueden añadir un costo significativo al préstamo. Evalúa si son realmente necesarios y compara las opciones disponibles.

• Gastos de gestión: Algunos prestamistas cobran gastos de gestión o administrativos.

• Penalizaciones: Infórmate sobre las penalizaciones por pago anticipado o por atraso en los pagos mensuales. Comprende también las consecuencias del impago.

• Impuestos: Asegúrate de conocer los impuestos aplicables al préstamo.

• Gastos notariales y registrales: En algunos casos, pueden existir gastos asociados a la formalización del préstamo.

Consejos para evitar costos ocultos:

• Lee atentamente el contrato: Presta especial atención a la letra pequeña y a las cláusulas que podrían generar costos adicionales.

• Pregunta todas tus dudas: No dudes en consultar con el prestamista o un asesor financiero si tienes alguna duda.

• Compara diferentes opciones: Elige la opción que tenga menos comisiones y costos asociados.

• Solicita un desglose detallado: Exige un desglose claro y transparente de todos los costos del préstamo.

• Verifica el CTE: El Costo Total Efectivo (CTE) es el indicador más completo del costo del préstamo, incluyendo todos los gastos.

Dica: “El Costo Total Efectivo (CTE) es tu mejor aliado. Compara siempre los CTEs de diferentes préstamos para obtener una visión clara del costo real.”

Paso 4: Elige el Plazo Ideal

La elección del plazo del préstamo es un equilibrio entre la comodidad de las cuotas mensuales y el costo total del crédito. Un plazo más corto implica cuotas más altas, pero menos intereses pagados a lo largo del tiempo. Un plazo más largo, por otro lado, implica cuotas más bajas, pero un costo total mayor.

Consideraciones clave:

• Tu capacidad de pago: Evalúa tu capacidad de pagar las cuotas mensuales sin afectar significativamente tu presupuesto.

• Tus metas financieras: Considera si el préstamo te ayudará a alcanzar tus objetivos (comprar una casa, invertir, etc.).

• El costo total del préstamo: Calcula el costo total del préstamo para diferentes plazos y compara las opciones.

• Tu tolerancia al riesgo: Si prefieres cuotas bajas y estás dispuesto a pagar más intereses a largo plazo, un plazo más largo puede ser adecuado. Si prefieres pagar menos intereses y tienes un mayor ingreso disponible, un plazo más corto podría ser la mejor opción.

Ejemplo práctico:

Imagina que necesitas un préstamo de $20,000.

• Opción 1: Plazo de 24 meses. Las cuotas mensuales serían más altas, pero pagarías menos intereses en total.

• Opción 2: Plazo de 60 meses. Las cuotas mensuales serían más bajas, pero pagarías más intereses a lo largo del tiempo.

Calcula el costo total del préstamo para ambas opciones y elige la que mejor se adapte a tus necesidades y capacidades financieras.

Paso 5: Negocia Como un Profesional

La negociación es una habilidad crucial en el mundo de los préstamos. No tengas miedo de negociar. Las entidades financieras a menudo están dispuestas a ajustar las condiciones para asegurar un cliente.

Estrategias de negociación:

• Sé un cliente valioso: Si tienes un buen historial crediticio, ingresos estables y otros productos financieros con la entidad (cuentas, tarjetas, etc.), tienes una posición más fuerte para negociar.

• Compara ofertas: Presenta las ofertas de otras instituciones financieras a la entidad con la que estás negociando. Esto te da un poder de negociación considerable.

• Conoce tus límites: Define un precio máximo que estás dispuesto a pagar. Esto te ayudará a evitar tomar decisiones impulsivas.

• Sé respetuoso y firme: Sé amable y educado, pero firme en tus demandas.

• Pide un descuento: Solicita un descuento en la tasa de interés, las comisiones o los seguros.

• Negocia las condiciones: Intenta negociar el plazo, el monto del préstamo o la flexibilidad de pago.

Ejemplo de script de negociación:

“Buenos días. He recibido una oferta de [Banco X] con una tasa de interés del [X%]. Me gustaría saber si ustedes podrían ofrecerme una mejor tasa, dado que soy cliente de [entidad] y tengo buen historial crediticio.”

“Entiendo que tienen un margen de flexibilidad. Me gustaría saber si podrían reducir la comisión por apertura o mejorar las condiciones de pago.”

Preparación es clave: Antes de la negociación, investiga las tasas de interés que ofrecen otras instituciones financieras y ten claro cuáles son tus prioridades.

Paso 6: Fortalece Tu Solicitud

Antes de solicitar un préstamo, toma medidas para mejorar tu perfil crediticio y aumentar tus posibilidades de aprobación. Cuanto más sólida sea tu solicitud, mejores serán las condiciones que obtendrás.

Cómo fortalecer tu solicitud:

• Reduce tus deudas existentes: Pagar o consolidar tus deudas actuales mejorará tu ratio deuda/ingresos y demostrará tu capacidad de pago.

• Aumenta tus ingresos: Un mayor ingreso disminuye el riesgo para el prestamista. Si es posible, busca una fuente de ingresos adicional o mejora tu situación laboral.

• Aporta documentación adicional: Presenta comprobantes adicionales de ingresos, como extractos bancarios, contratos de trabajo o declaraciones de impuestos.

• Ofrece garantías: Si es posible, considera ofrecer una garantía, como un aval o un bien inmueble, para reducir el riesgo para el prestamista y obtener mejores condiciones.

• Mantén un buen historial de pagos: Paga tus cuentas a tiempo. Esto demuestra responsabilidad financiera.

• Revisa y corrige errores: Revisa periódicamente tu informe crediticio y corrige cualquier error que pueda afectar tu score.

“María solicitó un préstamo para comprar un coche. Al reducir sus deudas, presentar comprobantes de ingresos adicionales y ofrecer un aval, obtuvo una tasa de interés significativamente más baja que la que inicialmente le ofrecieron.”

Paso 7: Revisa el Contrato Antes de Firmar

La firma del contrato es el paso final. Es fundamental que entiendas completamente los términos y condiciones antes de comprometerte.

Checklist:

• CTE claro: Asegúrate de que el Costo Total Efectivo (CTE) esté claramente especificado. Verifica que el CTE coincida con lo que te prometieron.

• Flexibilidad para la amortización anticipada: Verifica si puedes pagar el préstamo antes de tiempo sin penalizaciones excesivas.

• Penalizaciones claras: Revisa las penalizaciones por mora, impago, etc.

• Seguros: Comprueba los seguros asociados y sus condiciones.

• Comisiones: Confirma todas las comisiones (apertura, estudio, etc.).

• Plazos y montos: Verifica los plazos de pago y las cuotas mensuales. Asegúrate de que los montos a pagar sean correctos.

• Letra pequeña: Lee atentamente la letra pequeña.

• Condiciones de cancelación: Conoce las condiciones para cancelar el contrato.

• ¿Tienes dudas? Consulta: Si tienes alguna duda, no dudes en consultar con un asesor financiero o un abogado.

Consejos finales:

• No te apresures: Tómate el tiempo necesario para leer y comprender el contrato.

• Guarda una copia del contrato: Guarda una copia del contrato para tus registros.

• Conserva toda la documentación: Conserva todos los documentos relacionados con el préstamo (solicitudes, correos electrónicos, etc.).

Conclusión

Felicidades! Has completado los 7 pasos para obtener un préstamo con las tasas más bajas del mercado. Recuerda que la clave del éxito reside en la información, la preparación y la acción. No te dejes intimidar por el proceso. Con el conocimiento adecuado, puedes tomar el control de tus finanzas y obtener las mejores condiciones posibles.

Resumen de los 7 Pasos:

• Conoce tu score crediticio.

• Compara ofertas de múltiples instituciones financieras.

• Entiende todos los costos ocultos.

• Elige el plazo ideal.

• Negocia como un profesional.

• Fortalece tu solicitud.

• Revisa el contrato antes de firmar.

¡Descarga nuestra plantilla gratuita para comparar préstamos y tomar decisiones financieras informadas! [Enlace a la plantilla – Ficticio]. Esta plantilla te ayudará a organizar la información y a comparar de forma eficiente las diferentes opciones. ¡No aceptes la primera oferta, y recuerda: la clave está en la comparación y la negociación!

¡Nunca aceptes la primera oferta sin comparar y negociar! La paciencia y la investigación te recompensarán con mejores condiciones y te ayudarán a alcanzar tus metas financieras.