Anúncios

¿Pensando en comprar casa? Descubre qué es un préstamo hipotecario, tipos de interés (fijo, variable, mixto), gastos, requisitos y cómo elegir la mejor hipoteca.

1. El Sueño de la Vivienda Propia y el Camino Hipotecario

Para muchas personas, ser propietario de una vivienda representa una de las metas vitales más importantes: un símbolo de estabilidad, seguridad y construcción de patrimonio. Sin embargo, el elevado coste de los inmuebles hace que, para la gran mayoría, este sueño solo sea alcanzable a través de la financiación externa. Aquí es donde entra en juego el protagonista indiscutible del mercado inmobiliario: el préstamo hipotecario, comúnmente conocido como hipoteca.

A diferencia de otros tipos de financiación, el préstamo hipotecario es una herramienta específicamente diseñada para la adquisición, rehabilitación o construcción de bienes inmuebles. Se trata de un compromiso financiero a largo plazo, posiblemente la decisión económica más significativa en la vida de una persona o familia. La complejidad de sus términos, la variedad de opciones (tipo fijo, variable, mixto), los costes asociados y la duración del contrato (¡décadas!) pueden resultar abrumadores.

Elegir la hipoteca incorrecta puede tener consecuencias financieras graves, afectando tu presupuesto mensual durante muchos años y costando miles, o incluso decenas de miles, de euros/dólares/pesos adicionales en intereses. Por ello, comprender a fondo qué es una hipoteca, cómo funciona y qué factores considerar es absolutamente crucial.

Anúncios

2. ¿Qué Es Exactamente un Préstamo Hipotecario?

Un préstamo hipotecario es un contrato a largo plazo entre una persona (el prestatario o deudor) y una entidad financiera (el prestamista o acreedor, generalmente un banco). Mediante este contrato, la entidad presta una suma considerable de dinero destinada específicamente a la compra, construcción o rehabilitación de un bien inmueble (vivienda, local, terreno, etc.).

La característica fundamental y definitoria de este tipo de préstamo es la garantía hipotecaria. A diferencia de un préstamo personal (que suele ser sin garantía), en una hipoteca, el propio inmueble que se adquiere o financia actúa como garantía de devolución del préstamo. Esto significa que, si el prestatario incumple de forma grave y reiterada sus obligaciones de pago, la entidad financiera tiene el derecho legal de iniciar un proceso para ejecutar la hipoteca, lo que podría llevar a la pérdida de la propiedad para saldar la deuda pendiente.

Esta garantía real es lo que permite a las entidades financieras:

Anúncios

• Prestar cantidades elevadas de dinero: Generalmente un porcentaje significativo del valor de tasación o compraventa del inmueble (por ejemplo, hasta el 80% para vivienda habitual).

• Ofrecer plazos de devolución muy largos: Es común encontrar hipotecas a 15, 20, 25 o incluso 30 años, lo que permite diluir la devolución del capital en cuotas mensuales más manejables.

• Aplicar tasas de interés más bajas: Comparadas con los préstamos personales, el menor riesgo percibido por el prestamista (gracias a la garantía inmobiliaria) se traduce en tipos de interés más competitivos.

En resumen, un préstamo hipotecario es un préstamo de gran cuantía y larga duración, específicamente vinculado a un inmueble, donde dicho inmueble sirve como garantía principal del pago.

3. ¿Cómo Funciona? El Proceso de Obtención de una Hipoteca

Conseguir una hipoteca es un proceso más complejo y largo que solicitar un préstamo personal. Implica varias etapas clave:

Autoevaluación Financiera: Antes de empezar, analiza tu situación:

• Ahorros: ¿Cuánto tienes ahorrado para la entrada (enganche o pie) y los gastos iniciales? (Generalmente se necesita al menos un 20% del valor de la vivienda para la entrada + un 10-15% adicional para gastos).

• Ingresos: ¿Son estables y suficientes?

• Capacidad de Endeudamiento: ¿Qué porcentaje de tus ingresos mensuales puedes destinar a la cuota hipotecaria sin ahogarte? (Se recomienda no superar el 30-35%).

• Historial Crediticio: ¿Tienes un buen score o historial?

Búsqueda de Información y Pre-aprobación (Opcional pero Recomendado): Investiga las ofertas hipotecarias del mercado (bancos, algunas fintechs especializadas). Solicitar una pre-aprobación te dará una idea realista de cuánto te prestarían y fortalecerá tu posición al negociar la compra de la vivienda.

Búsqueda y Elección de la Vivienda: Encuentra la propiedad que deseas comprar y se ajusta a tu presupuesto y a la financiación estimada.

Solicitud Formal de la Hipoteca: Una vez tienes un acuerdo de compra (contrato de arras o similar), presenta la solicitud formal a la entidad elegida, aportando toda la documentación requerida (ver sección de requisitos).

Tasación del Inmueble: La entidad encargará a una sociedad de tasación homologada que valore el inmueble. Esta tasación es fundamental, ya que el banco basará el importe máximo del préstamo en este valor (o en el precio de compraventa, el menor de los dos). El coste de la tasación suele correr a cargo del solicitante o del banco, según la legislación y la oferta.

Análisis de Riesgo y Viabilidad: El banco estudiará en detalle tu perfil financiero (ingresos, estabilidad, deudas, historial) y la viabilidad de la operación (valor de tasación, cargas del inmueble, etc.).

Oferta Vinculante (FEIN en España): Si la operación es aprobada, el banco te presentará una oferta vinculante (en España, la Ficha Europea de Información Normalizada – FEIN, y la Ficha de Advertencias Estandarizadas – FiAE). Este documento detalla TODAS las condiciones del préstamo (importe, tipo de interés, TAE, plazo, cuotas, comisiones, vinculaciones, etc.) y tienes un plazo legal (mínimo 10 días en España) para revisarlo antes de firmar.

Visita al Notario (Asesoramiento Previo): La ley (al menos en España) exige que el prestatario acuda al notario elegido (gratuitamente) unos días antes de la firma para recibir asesoramiento imparcial y asegurarse de que comprende todas las cláusulas del contrato hipotecario, especialmente las más sensibles (cláusulas suelo, vencimiento anticipado, gastos, etc.). El notario levantará un acta de transparencia.

Firma de Escrituras: Se firman dos escrituras ante notario el mismo día: la de compraventa (entre vendedor y comprador) y la del préstamo hipotecario (entre comprador/prestatario y banco).

Pago de Impuestos y Registro: Se liquidan los impuestos correspondientes (como el Impuesto sobre Transmisiones Patrimoniales o IVA para obra nueva, y Actos Jurídicos Documentados – AJD sobre la hipoteca, cuya distribución de pago varía por país/región) y se inscriben ambas escrituras en el Registro de la Propiedad. La gestoría contratada (a menudo por el banco) suele encargarse de estos trámites.

4. Características Clave del Préstamo Hipotecario

Profundicemos en los elementos que definen una hipoteca:

• Garantía Hipotecaria: Como ya se mencionó, el inmueble actúa como garantía. Esto tiene implicaciones legales muy importantes en caso de impago.

• Finalidad Específica: El dinero debe destinarse a la compra, construcción o rehabilitación del inmueble especificado en el contrato. No es de libre disposición como un préstamo personal.

• Importes Elevados: Las cantidades prestadas suelen ser mucho mayores que en otros tipos de crédito, cubriendo un porcentaje sustancial (hasta el 80% o a veces más, aunque es menos común) del valor del inmueble.

• Plazos de Devolución Muy Largos: Los plazos de 20, 25 o 30 años son habituales, permitiendo cuotas mensuales más asequibles, pero incrementando significativamente el total de intereses pagados a lo largo de la vida del préstamo.

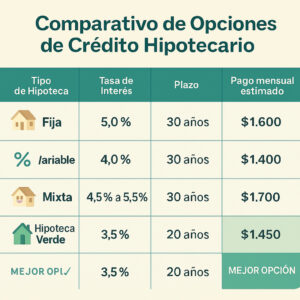

• Tipos de Interés: Esta es una de las decisiones más cruciales. Existen tres modalidades principales:

• Hipoteca a Tipo Fijo: La tasa de interés permanece constante durante toda la vida del préstamo. La cuota mensual es siempre la misma, ofreciendo total seguridad y previsibilidad frente a fluctuaciones del mercado. Suelen tener un tipo de interés inicial ligeramente más alto que las variables. Ideal para perfiles conservadores o que prevén subidas de tipos a largo plazo.

• Hipoteca a Tipo Variable: La tasa de interés se compone de un índice de referencia (el más común en la Eurozona es el Euríbor) más un diferencial fijo pactado con el banco (ej. Euríbor + 0,80%). La tasa (y por tanto la cuota mensual) se revisa periódicamente (normalmente cada 6 o 12 meses) y se ajusta según el valor del índice en ese momento. Ofrecen cuotas iniciales potencialmente más bajas si los índices están bajos, pero exponen al prestatario al riesgo de subidas significativas de cuota si los tipos de interés aumentan. Adecuada para quienes pueden asumir fluctuaciones o prevén tipos bajos a largo plazo.

• Hipoteca a Tipo Mixto: Combina ambos sistemas. Durante un período inicial (ej. los primeros 5, 10 o 15 años) se aplica un tipo de interés fijo, y el resto del plazo pasa a ser variable referenciado a un índice. Busca ofrecer seguridad inicial y beneficiarse de posibles bajadas futuras del índice, o viceversa.

Sistema de Amortización: La forma en que se devuelve el capital y los intereses. El más común es el Sistema Francés, caracterizado por cuotas mensuales constantes (en tipo fijo) o que varían solo con la revisión del tipo (en variable). Al principio de la hipoteca, la mayor parte de la cuota corresponde a intereses, y esta proporción se invierte gradualmente, pagando más capital hacia el final.

5. Ventajas (Pros) del Préstamo Hipotecario

✅ Acceso a la Vivienda Propia: Es la principal vía para que la mayoría de las personas puedan comprar una casa.

✅ Tipos de Interés Competitivos: Gracias a la garantía inmobiliaria, las tasas suelen ser más bajas que las de los préstamos personales.

✅ Plazos Largos: Permiten distribuir el pago en muchos años, resultando en cuotas mensuales más asequibles (aunque el coste total de intereses sea mayor).

✅ Construcción de Patrimonio: A medida que pagas la hipoteca, aumentas tu patrimonio neto (el valor de tu parte de la vivienda).

✅ Potenciales Beneficios Fiscales: En algunos países existen (o han existido) deducciones fiscales por la compra de vivienda habitual a través de hipoteca (consultar legislación vigente).

✅ Estabilidad vs. Alquiler: Ofrece estabilidad residencial a largo plazo y te protege de subidas del alquiler (aunque te expone a otros costes y riesgos).

6. Desventajas (Contras) del Préstamo Hipotecario

❌ Riesgo de Pérdida de la Vivienda: ¡El mayor riesgo! El impago puede llevar a la ejecución hipotecaria y a perder la casa.

❌ Compromiso a Muy Largo Plazo: Estarás pagando la hipoteca durante décadas, lo que requiere una planificación financiera a largo plazo y puede limitar tu flexibilidad futura.

❌ Proceso Complejo y Burocrático: La solicitud, tasación, verificación y firma implican muchos trámites, papeleo y tiempo.

❌ Costes Iniciales Elevados: Necesitas ahorros considerables para la entrada (parte no financiada) y los gastos de formalización (impuestos, notaría, registro, gestoría, tasación – aunque algunos los asume el banco según ley/oferta).

❌ Rigidez: Es menos flexible que otros préstamos; el dinero está vinculado al inmueble.

❌ Riesgo de Tipo de Interés (en Variables): Las hipotecas variables pueden sufrir subidas importantes de cuota si los índices de referencia aumentan.

❌ Productos Vinculados: A menudo, para obtener un mejor tipo de interés, los bancos exigen contratar otros productos (seguros de vida, hogar, nómina, tarjetas, planes de pensiones), lo que incrementa el coste real y la vinculación con la entidad.

7. ¿Para Quién y Para Qué es Ideal un Préstamo Hipotecario?

Dada su naturaleza, el préstamo hipotecario es ideal y prácticamente exclusivo para:

• Comprar una Vivienda Habitual: Su uso más común. Financiar la casa donde vas a vivir.

• Adquirir una Segunda Residencia: Comprar una casa de vacaciones o para fines de semana. Las condiciones (porcentaje financiado, tipo de interés) pueden ser ligeramente menos favorables que para vivienda habitual.

• Inversión Inmobiliaria: Comprar propiedades para alquilar o revender. Suelen requerir un mayor porcentaje de entrada y las condiciones pueden variar.

• Construcción de Vivienda (Autopromoción): Financiar la construcción de una casa en un terreno propio. Funcionan de manera algo diferente (el dinero se entrega por fases según avanza la obra).

• Rehabilitación o Reforma Integral: Financiar obras de gran envergadura en una propiedad existente.

No es adecuado para: Financiar coches, viajes, estudios, deudas de consumo u otros gastos no relacionados con un inmueble. Para eso existen otros productos como los préstamos personales o de consumo.

8. Requisitos Habituales y Documentación

Los requisitos para una hipoteca son más exigentes que para un préstamo personal:

• Estabilidad Laboral y de Ingresos: Contrato indefinido con antigüedad, ingresos demostrables, recurrentes y suficientes. Los autónomos deben demostrar ingresos estables a través de declaraciones fiscales y actividad consolidada.

• Ahorros Previos (Entrada y Gastos): Fundamental. Necesitarás típicamente entre el 30% y el 35% del valor de la vivienda en ahorros (20% para entrada + 10-15% para gastos).

• Buen Historial Crediticio (Score): No tener impagos registrados y un perfil de riesgo bajo o medio-bajo.

• Ratio de Endeudamiento Controlado: Tu nivel de endeudamiento total (incluyendo la futura cuota hipotecaria) no debería superar el 30-35% de tus ingresos netos mensuales.

• Edad: Ser mayor de edad y que la edad al finalizar el préstamo no supere un límite (ej. 75-80 años).

Documentación Típica Requerida:

• Documento de identidad (DNI, NIE).

• Contrato de trabajo y últimas nóminas (trabajadores por cuenta ajena).

• Declaraciones de IRPF, IVA, últimos recibos de autónomos, vida laboral (autónomos).

• Declaración de la renta más reciente.

• Extractos bancarios de los últimos meses.

• Contrato de arras o de compraventa de la vivienda.

• Nota simple del Registro de la Propiedad del inmueble a adquirir.

• Justificantes de otros préstamos o deudas existentes.

• Declaración de patrimonio (en algunos casos).

• Últimos recibos de préstamos existentes.

• La lista puede variar según la entidad y el perfil del solicitante.

9. Los Costos Reales: Más Allá del Tipo de Interés

El tipo de interés (TIN) es solo una parte del coste. Hay que considerar:

• TAE (Tasa Anual Equivalente): ¡El indicador clave! Incluye el TIN, las comisiones y algunos gastos. Permite comparar el coste anual real de diferentes hipotecas. Una TAE más baja indica una hipoteca globalmente más barata.

• Gastos de Formalización:

Tasación: Valoración del inmueble. Su coste varía, y según la ley del país, puede pagarlo el cliente o el banco.

Notaría: Coste de la intervención notarial en las escrituras. La ley suele asignar quién paga qué parte (ej. el banco paga la escritura de hipoteca).

Registro de la Propiedad: Inscripción de la compraventa y la hipoteca. La ley suele asignar quién paga qué parte.

Gestoría: Tramitación de documentos e impuestos. Generalmente la paga el banco.

Impuestos: Principalmente el Impuesto sobre Actos Jurídicos Documentados (AJD) sobre la hipoteca (suele pagarlo el banco) y el ITP o IVA sobre la compraventa (lo paga el comprador). Varían mucho por región/país.

• Comisiones:

Comisión de Apertura: Cada vez menos frecuente, pero puede existir. Un porcentaje sobre el capital prestado.

Comisión por Amortización Anticipada (Total o Parcial): Penalización si devuelves dinero antes de tiempo. Regulada por ley, con límites máximos. Hay que revisar si aplica y cuánto es.

Comisión por Subrogación o Novación: Si cambias la hipoteca de banco o modificas sus condiciones.

• Productos Vinculados: ¡Muy importante! Para obtener un tipo de interés bonificado (más bajo), los bancos suelen exigir contratar otros productos:

Seguro de Vida: Asociado al prestatario.

Seguro de Hogar: Cubre el continente (y a veces contenido) del inmueble.

Domiciliación de Nómina/Ingresos.

Contratación de Tarjetas.

Uso de Tarjetas (gasto mínimo).

Contratación de Planes de Pensiones o Fondos.

Calcula el coste anual de estos productos vinculados. A veces, la rebaja en el tipo de interés no compensa el coste de los productos obligatorios. Compara el coste total (cuota hipotecaria + coste de vinculaciones).

¿Cómo Elegir la Mejor Hipoteca Para Ti?

La elección es compleja y muy personal. Sigue estos pasos:

• Define tus Prioridades: ¿Prefieres seguridad total (tipo fijo) o asumir riesgo a cambio de cuotas iniciales potencialmente más bajas (tipo variable)? ¿Cuánto plazo necesitas/puedes permitirte?

• Calcula tu Presupuesto Realista: ¿Cuánto puedes pagar de cuota mensual cómodamente, considerando también otros gastos asociados a la vivienda (IBI, comunidad, seguros, mantenimiento)?

• Compara Incansablemente: No te limites a tu banco habitual. Pide ofertas a varias entidades (bancos tradicionales, online, brókers hipotecarios).

• Analiza la TAE, no solo el TIN: Utiliza la TAE como principal elemento de comparación del coste financiero.

• Tipo Fijo vs. Variable vs. Mixto: Valora los pros y contras de cada opción según tu perfil de riesgo, tus expectativas sobre la evolución de los tipos de interés y la estabilidad que necesites.

• Evalúa las Vinculaciones: Calcula el coste anual de todos los productos vinculados exigidos para obtener la bonificación en el tipo de interés. Compara la TAE bonificada + coste de vinculaciones vs. la TAE sin bonificar. A veces, una hipoteca sin vinculaciones (aunque con TIN/TAE base algo mayor) resulta más barata o te da más libertad.

Consejos Adicionales Para el Proceso

• Ahorra lo Máximo Posible: Cuanto mayor sea tu entrada, menor será el importe a financiar y mejores condiciones podrás obtener.

• Mejora tu Perfil Financiero: Reduce otras deudas y mantén un buen historial de pagos antes de solicitar la hipoteca.

• Sé Realista con el Precio de la Vivienda: No intentes comprar una casa por encima de tus posibilidades reales.

• Negocia (donde sea posible): Aunque las condiciones son cada vez más estándar, a veces hay margen para negociar algún aspecto (vinculaciones, comisiones).

• Planifica los Gastos Iniciales: Ten una provisión clara para todos los gastos de formalización.

• Piensa a Largo Plazo: Considera posibles cambios en tu vida (familia, trabajo) y cómo podrían afectar tu capacidad de pago.

Alternativas al Préstamo Hipotecario Tradicional

• Alquiler con Opción a Compra: Permite vivir de alquiler con la opción de comprar la vivienda más adelante, descontando parte de las rentas pagadas.

• Cooperativas de Vivienda: Unirse a una cooperativa para promover la construcción de viviendas a precio de coste.

• Ayudas Públicas a la Vivienda: Investigar posibles subsidios o ayudas gubernamentales para la compra (suelen tener requisitos específicos).

• Leasing Inmobiliario: Más común para empresas, pero existe para particulares en algunos casos.

• Ahorrar Durante Más Tiempo: Posponer la compra hasta tener una mayor cantidad ahorrada.

Conclusión: La Llave de tu Hogar, una Decisión Meditada

El préstamo hipotecario es, para la mayoría, la llave que abre la puerta a la vivienda propia. Es una herramienta financiera poderosa pero compleja, que implica un compromiso a muy largo plazo y riesgos significativos, siendo el mayor la posible pérdida del hogar.

Afrontar este proceso requiere una preparación exhaustiva: autoevaluación financiera sincera, ahorro constante, investigación profunda del mercado y comparación meticulosa de las condiciones ofrecidas. Prestar atención no solo al tipo de interés nominal, sino a la TAE, las comisiones y el coste real de los productos vinculados es fundamental.

Ya sea que te decantes por la seguridad del tipo fijo, la potencial ventaja inicial del variable o un término medio mixto, la decisión debe ser informada, meditada y ajustada a tu realidad económica y tus expectativas futuras. Con la información adecuada y una planificación cuidadosa, el préstamo hipotecario puede convertirse en el pilar sobre el que construir tu hogar y tu futuro financiero.