Anúncios

Descubre las diferencias entre préstamos personales, de nómina, con garantía y más.

Aprende a seleccionar la mejor opción para tu objetivo y evita pagar intereses innecesarios.”

Los préstamos son herramientas poderosas que pueden ayudarte a alcanzar metas importantes, desde comprar una casa o un coche, hasta financiar estudios, consolidar deudas o cubrir gastos inesperados. Sin embargo, el universo de los préstamos es vasto y variado, y elegir la opción incorrecta puede tener consecuencias significativas para tu salud financiera.

¿Sabías que una decisión desinformada al elegir un tipo de préstamo podría significar pagar hasta el doble, o incluso más, en intereses a lo largo del tiempo? Esta no es una exageración; las diferencias en tasas de interés, plazos y condiciones entre los distintos tipos de préstamos son enormes y pueden marcar la diferencia entre una ayuda financiera manejable y una carga de deuda abrumadora.

Esta guía definitiva tiene como propósito iluminar el camino. Desglosaremos los tipos de préstamos más comunes disponibles en el mercado, explicando sus características, ventajas, desventajas y para quién son más adecuados.

2. Préstamo Personal

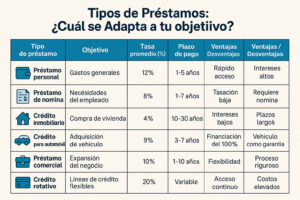

El préstamo personal es, quizás, uno de los tipos de financiación más conocidos y accesibles para el público general. Su principal característica es que, por lo general, no requiere una garantía específica (es un crédito “sin aval” o “no garantizado”).

Definición:

Se trata de un crédito que una entidad financiera concede a un individuo basándose principalmente en su solvencia y su historial crediticio (su “score” o puntaje de crédito). El prestamista evalúa tu capacidad de pago analizando tus ingresos, tus deudas existentes y tu comportamiento financiero pasado. Si tu perfil es considerado fiable, te aprobarán un monto determinado que podrás usar para casi cualquier propósito, sin necesidad de justificar detalladamente el destino del dinero (aunque a veces preguntan por el motivo general).

Anúncios

Prós (Ventajas):

• Rapidez en la Aprobación y Desembolso:

Al no requerir la tasación de un bien como garantía, el proceso suele ser mucho más ágil. Muchas entidades, especialmente las fintech y bancos online, ofrecen aprobación y depósito del dinero en cuestión de horas o pocos días.

• Sin Necesidad de Garantías:

No tienes que poner en riesgo tus bienes (como tu casa o coche) para obtener el dinero. Esto reduce la ansiedad asociada a la posibilidad de perder un activo importante en caso de dificultades financieras.

• Flexibilidad de Uso:

Generalmente, puedes usar el dinero para lo que necesites: cubrir gastos médicos, hacer un viaje, pagar estudios, realizar pequeñas reformas en casa, consolidar deudas de tarjetas de crédito, etc.

Anúncios

Contras (Desventajas):

• Tasas de Interés Más Altas:

Al no haber una garantía que respalde el préstamo, el riesgo para el prestamista es mayor. Para compensar este riesgo, las tasas de interés de los préstamos personales suelen ser significativamente más elevadas que las de los préstamos con garantía o los consignados.

• Montos y Plazos Potencialmente Menores:

Comparados con préstamos garantizados, los montos máximos ofrecidos suelen ser inferiores, y los plazos de devolución tienden a ser más cortos (generalmente entre 1 y 5 años, aunque puede variar).

• Requisitos de Score Más Exigentes:

Aunque no piden garantía, sí suelen requerir un buen historial crediticio y una fuente de ingresos estable y demostrable para la aprobación.

Mejor para:

Este tipo de préstamo es ideal para cubrir necesidades puntuales o urgentes de montos moderados, donde la rapidez es un factor clave y no se dispone de un bien para ofrecer como garantía. Es una buena opción para emergencias, gastos imprevistos o proyectos personales de corto a mediano plazo.

Dica:

Al buscar online, utiliza términos como “préstamo personal sin garantía”, “crédito personal rápido online”, “préstamo sin aval”, “financiar proyecto personal”.

3. Préstamo de Nómina (Consignado)

El préstamo de nómina, también conocido como crédito consignado, es una modalidad de préstamo muy atractiva por sus condiciones favorables, pero su acceso está restringido a ciertos colectivos.

Definición:

Su característica fundamental es el método de pago: las cuotas mensuales del préstamo se descuentan automáticamente de la nómina del solicitante (salario), de su pensión o de su beneficio de jubilación antes de que este reciba el dinero en su cuenta. La entidad pagadora (empresa, organismo público o entidad gestora de pensiones) transfiere directamente el importe de la cuota al banco o financiera que concedió el préstamo.

Prós (Ventajas):

• Tasas de Interés Significativamente Más Bajas:

Este es su mayor atractivo. Como el cobro está prácticamente garantizado (se descuenta en origen), el riesgo de impago para el prestamista es mínimo. Esto se traduce en tasas de interés mucho más competitivas que las de los préstamos personales.

• Plazos de Devolución Más Largos:

Es común encontrar préstamos de nómina con plazos de devolución más extendidos, lo que permite tener cuotas mensuales más bajas y manejables.

• Proceso de Aprobación Sencillo (para elegibles):

Una vez confirmada la elegibilidad y la capacidad de endeudamiento, la aprobación suele ser rápida, ya que el riesgo principal está mitigado por el descuento directo.

• Menor Relevancia del Score Crediticio:

Aunque se revisa, el historial crediticio puede tener un peso menor en la decisión de aprobación comparado con un préstamo personal, dado que la garantía principal es el descuento en nómina.

Contras (Desventajas):

• Elegibilidad Restringida:

No todo el mundo puede acceder a este tipo de préstamo. Generalmente está disponible para:

Funcionarios públicos (administración central, autonómica o local).

Jubilados y pensionados del sistema público.

Empleados de empresas privadas que tengan un convenio específico con entidades financieras para ofrecer este producto a su plantilla.

• Límite de Comprometimiento de Renta:

Existe un límite legal o normativo sobre el porcentaje máximo de los ingresos netos que puede ser comprometido para el pago de las cuotas (la “capacidad de descuento”). Esto limita el monto máximo que se puede solicitar.

• Dependencia del Vínculo Laboral/Beneficio:

Si el solicitante pierde su empleo o deja de percibir el beneficio, las condiciones del préstamo pueden cambiar (generalmente pasando a ser un préstamo personal con tasas más altas) o puede haber dificultades para continuar con los pagos.

Mejor para:

Es la opción ideal para personas que cumplen los requisitos de elegibilidad y buscan las tasas de interés más bajas posibles y plazos cómodos para financiar proyectos, consolidar deudas o cubrir gastos importantes.

Ejemplo ficticio:

“María, recién jubilada, tenía varias deudas de tarjetas con intereses altos. Solicitó un préstamo de nómina (consignado sobre su pensión), obtuvo una tasa de interés un 60% más baja y unificó sus deudas en una sola cuota mensual mucho más asequible, liberando presión sobre su presupuesto.”

4. Préstamo con Garantía

Como su nombre indica, el préstamo con garantía implica ofrecer un bien de valor como respaldo del crédito. Esta garantía reduce considerablemente el riesgo para el prestamista, lo que se traduce en mejores condiciones para el solicitante.

Definición:

Es un tipo de préstamo donde el solicitante pone como colateral un activo tangible, generalmente un bien inmueble (préstamo con garantía hipotecaria, aunque no sea para comprar la vivienda) o un vehículo (préstamo con garantía prendaria sobre coche). Si el prestatario no cumple con los pagos acordados, el prestamista tiene el derecho legal de ejecutar la garantía, es decir, tomar posesión del bien para recuperar la deuda pendiente.

Prós (Ventajas):

• Tasas de Interés Más Bajas que los Personales:

Al tener un bien que respalda la operación, el riesgo para la entidad financiera disminuye drásticamente. Esto permite ofrecer tasas de interés más atractivas que las de los préstamos personales sin garantía.

• Posibilidad de Obtener Montos Más Elevados:

El importe máximo del préstamo suele estar vinculado a un porcentaje del valor del bien ofrecido en garantía (Loan-to-Value o LTV). Esto permite acceder a sumas de dinero considerablemente mayores que con un préstamo personal, adecuadas para proyectos de gran envergadura.

• Plazos de Devolución Más Largos:

Es habitual que estos préstamos ofrezcan plazos de devolución más amplios, lo que puede resultar en cuotas mensuales más manejables, aunque el coste total de intereses pueda ser mayor a largo plazo.

• Acceso con Score Crediticio Menos Perfecto:

Aunque el historial crediticio sigue siendo un factor, la existencia de una garantía sólida puede facilitar la aprobación incluso si el score no es excelente.

Contras (Desventajas):

• Riesgo de Pérdida del Bien:

Este es el inconveniente más significativo. Si por cualquier motivo no puedes hacer frente a los pagos, puedes perder tu casa, tu coche u otro bien ofrecido como garantía. Es una decisión que requiere una evaluación muy cuidadosa de la capacidad de pago a largo plazo.

• Proceso Más Lento y Burocrático:

La concesión de estos préstamos implica trámites adicionales como la tasación oficial del bien, la inscripción de la carga (hipoteca o prenda) en el registro correspondiente y otros gastos notariales y registrales. Esto hace que el proceso sea más lento y costoso inicialmente.

• Costos Iniciales Más Altos:

Asociados a la tasación, notaría, registro, etc.

Mejor para:

Personas que necesitan sumas importantes de dinero para proyectos grandes (reformas integrales, iniciar un negocio, estudios universitarios costosos, inversiones) y que poseen un bien que pueden y están dispuestos a ofrecer como garantía, a cambio de obtener mejores condiciones (tasas más bajas y montos elevados). Es crucial tener una alta confianza en la capacidad de pago futuro.

Comparativo Rápido: Empréstimo con vs. sin Garantía

| Característica | Préstamo con Garantía | Préstamo Personal (Sin Garantía) |

| Tasas de Interés | Más Bajas | Más Altas |

| Monto Máximo | Más Alto (ligado a valor bien) | Más Bajo |

| Riesgo Principal | Pérdida del bien | Impacto en historial crediticio |

| Proceso | Más Lento y Burocrático | Más Rápido y Sencillo |

| Requisito Clave | Poseer un bien aceptable | Buen score e ingresos |

5. Préstamo Colateralizado (con Activos Financieros)

Esta es una variante del préstamo con garantía, pero en lugar de utilizar bienes físicos como una casa o un coche, se utilizan activos financieros como respaldo.

Definición:

En un préstamo colateralizado (a veces llamado “pignoración de activos financieros” o “crédito lombardo”), el solicitante ofrece como garantía parte de su cartera de inversiones: acciones, bonos, fondos de inversión, depósitos a plazo, etc. Estos activos quedan “pignorados”, lo que significa que no se pueden vender mientras sirvan como garantía del préstamo, pero el titular generalmente sigue recibiendo los rendimientos (dividendos, intereses).

Prós (Ventajas):

• Tasas de Interés Potencialmente Aún Más Bajas:

Los activos financieros suelen ser más líquidos (fáciles de vender) que los bienes inmuebles, lo que puede reducir aún más el riesgo para el prestamista y permitir tasas de interés muy competitivas, a veces incluso inferiores a las de los préstamos con garantía inmobiliaria.

• Mantienes la Propiedad (y Potencial de Crecimiento):

Sigues siendo el dueño de tus inversiones y te beneficias de cualquier apreciación o rendimiento que generen mientras estén pignoradas. No tienes que vender tus activos para obtener liquidez.

• Proceso Relativamente Rápido (si los activos están en la misma entidad):

Si los activos financieros ya están depositados en la entidad que concede el préstamo, el proceso puede ser bastante ágil.

Contras (Desventajas):

• Requiere un Portafolio de Inversiones:

Evidentemente, solo es accesible para personas que ya poseen un volumen considerable de activos financieros aceptables como garantía.

• Riesgo de “Margin Call” o Liquidación:

Si el valor de los activos pignorados cae por debajo de un cierto umbral (debido a fluctuaciones del mercado), el prestamista puede exigirte que aportes garantías adicionales o que devuelvas parte del préstamo (una “margin call”). Si no puedes hacerlo, la entidad puede liquidar (vender) tus activos pignorados para cubrir la deuda. Este es un riesgo significativo en mercados volátiles.

• Inmovilización de los Activos:

No puedes disponer libremente de los activos mientras estén pignorados.

Mejor para:

Inversores que necesitan liquidez temporal pero no quieren vender sus activos financieros (por razones fiscales, de estrategia de inversión o porque esperan una futura apreciación). Es una forma de obtener financiación a bajo coste aprovechando el patrimonio financiero existente, pero asumiendo el riesgo de mercado sobre el colateral.

6. Crédito Rotativo vs. Crédito a Plazos

Más que tipos de préstamos específicos, estos son dos mecanismos diferentes de disposición y devolución del crédito, comúnmente asociados a distintos productos financieros. Entender la diferencia es crucial para evitar caer en espirales de deuda.

Crédito Rotativo (Revolving Credit):

• Mecanismo:

Se te asigna una línea de crédito con un límite máximo. Puedes disponer del dinero según lo necesites, hasta alcanzar ese límite. A medida que devuelves lo dispuesto (o una parte), ese monto vuelve a estar disponible para usar. El ejemplo más claro y común es la tarjeta de crédito.

• Flexibilidad de Pago:

Cada mes, puedes elegir pagar el total de lo dispuesto, un pago mínimo establecido, o cualquier cantidad intermedia.

• ¡PELIGRO! Intereses Exorbitantes:

Aquí radica el gran riesgo. Si no pagas el saldo total cada mes antes de la fecha de vencimiento, los intereses que se aplican sobre el saldo restante son extremadamente altos. Las Tasas Anuales Equivalentes (TAE) del crédito rotativo de las tarjetas pueden superar fácilmente el 20%, 30% o incluso llegar a porcentajes mucho mayores en algunos países o productos, convirtiéndose en una de las formas de deuda más caras.

• Uso Adecuado:

Idealmente, para conveniencia en los pagos diarios y compras online, siempre y cuando se pague el 100% del saldo cada mes. También puede servir para emergencias muy puntuales, pero con el compromiso de saldar la deuda lo antes posible. Nunca debe usarse para financiar compras grandes a largo plazo.

Crédito a Plazos (Installment Credit):

• Mecanismo:

Recibes una cantidad fija de dinero al inicio (el principal del préstamo). Te comprometes a devolverlo en un número determinado de cuotas periódicas (generalmente mensuales), que incluyen una parte del principal y los intereses correspondientes. El importe de la cuota y la tasa de interés suelen ser fijos durante toda la vida del préstamo.

• Productos Típicos:

La mayoría de los préstamos discutidos anteriormente (personal, de nómina, con garantía, hipotecario, de coche) funcionan bajo esta modalidad.

• Ventajas: Ofrece previsibilidad.

Sabes exactamente cuánto tienes que pagar cada mes y cuándo terminarás de pagar la deuda. Facilita la planificación financiera y el presupuesto. Las tasas de interés, aunque varían según el tipo de préstamo, suelen ser considerablemente más bajas que las del crédito rotativo si se lleva un saldo pendiente.

• Uso Adecuado:

Para compras planificadas de bienes duraderos (coche, electrodomésticos), financiación de proyectos (reformas, estudios), consolidación de deudas o cualquier necesidad de financiación que requiera una estructura de pago definida a lo largo del tiempo.

Resumen Clave:

El crédito rotativo ofrece flexibilidad pero a un coste potencialmente altísimo si no se gestiona con extrema disciplina. El crédito a plazos ofrece estructura y previsibilidad, siendo generalmente la opción más sensata para financiar necesidades a medio y largo plazo.

Quiz Interactivo Rápido (Responde mentalmente):

¿Necesitas el dinero con mucha urgencia (menos de 2-3 días)?

• Sí: El Préstamo Personal suele ser el más rápido. El uso de Crédito Rotativo (Tarjeta) es instantáneo pero MUY caro si no pagas todo el saldo.

• No: Considera otras opciones con mejores tasas. Sigue a la pregunta 2.

¿Eres funcionario, jubilado/pensionado, o empleado de una empresa con convenio para préstamos de nómina?

• Sí: El Préstamo de Nómina (Consignado) es probablemente tu mejor opción por las bajas tasas de interés. Investiga esta vía primero.

• No: Sigue a la pregunta 3.

¿Posees un bien inmueble o un coche (relativamente nuevo y pagado) que podrías ofrecer como garantía?

• Sí: El Préstamo con Garantía puede ofrecerte el monto necesario con tasas más bajas que un personal. Evalúa cuidadosamente el riesgo.

• No / No estoy dispuesto a arriesgar mi bien: Probablemente debas centrarte en el Préstamo Personal, ajustando el monto a lo que puedas obtener y pagar, o reconsiderar la necesidad/proyecto.

(Extra) ¿Tienes un portafolio significativo de inversiones (acciones, fondos) y necesitas liquidez sin venderlos?

• Sí: El Préstamo Colateralizado podría ser una opción avanzada con tasas muy bajas, pero comprende bien los riesgos de mercado.

Nota Importante: Este quiz es una guía simplificada. Tu situación específica (score crediticio, nivel de ingresos, deudas existentes, etc.) influirá enormemente en la disponibilidad y condiciones de cada tipo de préstamo. Siempre compara ofertas concretas de diferentes entidades.

8. Preguntas Frecuentes

Aquí respondemos algunas de las dudas más comunes sobre los tipos de préstamos:

P: ¿Qué préstamo tiene los intereses más bajos?

R: Generalmente, los préstamos con menor riesgo para el prestamista tienen las tasas más bajas. Estos suelen ser el Préstamo de Nómina (Consignado) (por el descuento directo) y el Préstamo Colateralizado con Activos Financieros. El Préstamo con Garantía Inmobiliaria también ofrece tasas competitivas. El Préstamo Personal y, sobre todo, el Crédito Rotativo de las tarjetas, tienen las tasas más altas.

P: ¿Puedo obtener un préstamo con garantía si tengo un historial crediticio (score) bajo?

R: Sí, es más probable obtener un préstamo con garantía teniendo un score bajo que uno personal. La garantía (casa, coche) reduce el riesgo para el prestamista. Sin embargo, esto no significa que la aprobación esté asegurada, y es posible que las condiciones (tasa de interés, monto ofrecido respecto al valor del bien) no sean tan favorables como para alguien con buen score. El valor y tipo del bien son cruciales.

P: ¿Realmente vale la pena usar el crédito rotativo de la tarjeta de crédito?

R: El crédito rotativo solo vale la pena si se utiliza como medio de pago por conveniencia y se paga el 100% del saldo cada mes antes de la fecha de vencimiento. De esta forma, no se pagan intereses y se aprovechan posibles beneficios (puntos, seguros). Usarlo para financiar compras a plazos, pagando solo el mínimo o una parte, es una muy mala decisión financiera debido a sus altísimas tasas de interés, que pueden generar una deuda difícil de controlar.

P: ¿Cuál es la diferencia principal entre un préstamo personal y uno con garantía?

R: La diferencia clave es la existencia de un colateral. El préstamo personal se basa en tu solvencia y no requiere garantía, lo que lo hace más rápido pero con intereses más altos. El préstamo con garantía utiliza un bien tuyo (casa, coche) como respaldo, lo que permite obtener montos mayores y tasas más bajas, pero implica el riesgo de perder ese bien si no pagas.

P: ¿Qué pasa si no puedo pagar un préstamo con garantía?

R: Esta es la consecuencia más grave. Si incumples los pagos de un préstamo con garantía, tras los procedimientos legales correspondientes, el prestamista tiene el derecho de ejecutar la garantía. Esto significa que pueden tomar posesión de tu casa, coche u otro bien ofrecido para venderlo y recuperar la deuda pendiente. Es fundamental estar muy seguro de la capacidad de pago antes de optar por esta modalidad.

9. Conclusión

Elegir el tipo de préstamo adecuado es una de las decisiones financieras más importantes que puedes tomar. Como hemos visto, no existe una única respuesta correcta; la mejor opción depende intrínsecamente de tu perfil individual, tus necesidades específicas, tu capacidad de pago y tu tolerancia al riesgo.

Resumen visual conceptual: Imagina un flujo:

• ¿Necesitas dinero urgentemente y poco monto? → Préstamo Personal (considera alternativas si es posible).

• ¿Eres elegible para descuento en nómina? → Préstamo de Nómina (probablemente la mejor opción).

• ¿Necesitas mucho dinero y tienes un bien? → Préstamo con Garantía (evalúa el riesgo).

• ¿Tienes inversiones y quieres liquidez? → Préstamo Colateralizado (comprende los riesgos de mercado).

• ¿Financiar con tarjeta de crédito? → ¡Solo si pagas el total cada mes!

Alerta Final e Imprescindible: Mantente siempre alejado de ofertas de préstamos informales, prestamistas no regulados o los llamados “agiotistas”. Aunque puedan parecer una solución rápida, sus tasas de interés son exorbitantes, sus prácticas de cobro suelen ser abusivas e ilegales, y pueden atraparte en un ciclo de deuda aún más peligroso. Acude siempre a entidades financieras reguladas y supervisadas.