Anúncios

¿Necesitas financiación? Descubre qué es un préstamo personal, cómo funciona, sus ventajas, desventajas, requisitos, costos ocultos y cómo elegir el mejor.

1. Descifrando el Préstamo Personal

En algún momento de nuestra vida, la mayoría nos enfrentamos a situaciones que requieren una inyección de capital extra: una reparación inesperada en casa, la oportunidad de realizar un viaje soñado, la necesidad de consolidar deudas con intereses altos, o simplemente cubrir un gasto imprevisto. En estos escenarios, el préstamo personal emerge como una de las soluciones financieras más populares y accesibles.

Pero, ¿qué es exactamente un préstamo personal? ¿Cómo funciona? ¿Es realmente la mejor opción para tu situación específica? A menudo, la falta de información detallada lleva a tomar decisiones apresuradas que pueden resultar costosas a largo plazo. Las tasas de interés, las comisiones, los plazos de devolución y los requisitos pueden variar enormemente entre diferentes ofertas y entidades.

Esta guía completa está diseñada para desmitificar el préstamo personal. Te llevaremos paso a paso a través de sus características fundamentales, el proceso de solicitud, sus ventajas y desventajas, los costos reales que implica (más allá de la tasa de interés anunciada), los requisitos habituales y, lo más importante, cómo comparar ofertas de manera inteligente para elegir la opción que mejor se adapte a tus necesidades y capacidad financiera.

Anúncios

2. ¿Qué Es Exactamente un Préstamo Personal?

Un préstamo personal es, en esencia, un contrato financiero mediante el cual una entidad (banco, fintech, cooperativa de crédito u otra institución financiera) presta una cantidad de dinero determinada a un individuo. A cambio, el prestatario (la persona que recibe el dinero) se compromete a devolver esa cantidad, más unos intereses y posibles comisiones, en un plazo de tiempo acordado, generalmente a través de cuotas periódicas (normalmente mensuales).

La característica más distintiva del préstamo personal estándar es que suele ser “sin garantía” o “no garantizado”. Esto significa que, a diferencia de una hipoteca (donde la casa es la garantía) o un préstamo prendario para coche (donde el vehículo actúa como tal), no necesitas ofrecer un bien específico (como tu casa, coche o inversiones) como colateral para respaldar el préstamo.

La aprobación y las condiciones (monto, tasa de interés, plazo) de un préstamo personal se basan principalmente en la solvencia crediticia del solicitante. La entidad prestamista evaluará tu:

Anúncios

• Historial crediticio (Score): Tu comportamiento pasado con otros créditos y pagos.

• Capacidad de pago: Tus ingresos regulares y tu nivel de endeudamiento actual (ratio deuda/ingresos).

• Estabilidad laboral y financiera: Antigüedad en el empleo, tipo de contrato, etc.

Debido a la ausencia de una garantía específica, el riesgo para el prestamista es mayor en comparación con los préstamos garantizados. Esta es la razón principal por la que las tasas de interés de los préstamos personales tienden a ser más altas. Sin embargo, su flexibilidad de uso y la relativa rapidez del proceso los convierten en una herramienta financiera muy utilizada.

3. ¿Cómo Funciona? El Proceso Paso a Paso

Aunque los detalles pueden variar ligeramente entre entidades, el proceso general para obtener un préstamo personal sigue una secuencia lógica:

Evaluación de la Necesidad y Capacidad:

Antes de nada, determina cuánto dinero necesitas realmente y si puedes permitirte asumir una nueva cuota mensual. Analiza tu presupuesto de forma realista.

Investigación y Comparación:

No te quedes con la primera oferta. Investiga diferentes entidades (bancos tradicionales, bancos online, fintechs, cooperativas). Compara cuidadosamente las condiciones, prestando especial atención a la TAE (Tasa Anual Equivalente) o CAT (Costo Anual Total), que incluye intereses y comisiones, siendo el indicador más fiable del costo real. Utiliza comparadores online y simuladores.

Solicitud:

Una vez elegida la entidad, deberás completar una solicitud. Hoy en día, este proceso suele ser online a través de la web o app de la entidad. Te pedirán información personal, financiera y laboral.

Análisis de Riesgo por parte del Prestamista:

La entidad evaluará tu solicitud y la documentación aportada. Verificarán tu identidad, consultarán tu historial crediticio en las centrales de riesgo (como Experian, Equifax, Buró de Crédito, etc., según el país), analizarán tus ingresos y tu nivel de endeudamiento. Pueden usar algoritmos y, en algunos casos, análisis manual.

Oferta y Aprobación (o Rechazo):

Si cumples los requisitos y superas el análisis de riesgo, la entidad te presentará una oferta formal (o pre-aprobación) detallando el monto aprobado, la tasa de interés (TIN y TAE/CAT), el plazo de devolución, la cuota mensual y todas las comisiones aplicables. Si no cumples los criterios, tu solicitud será rechazada.

Revisión y Firma del Contrato:

¡Lee detenidamente el contrato antes de firmar! Asegúrate de entender todas las cláusulas, especialmente las relativas a comisiones por amortización anticipada, penalizaciones por mora, etc. Si estás de acuerdo, procederás a la firma (a menudo de forma digital).

Desembolso:

Una vez firmado el contrato, la entidad transferirá el monto del préstamo a tu cuenta bancaria. El tiempo que tarda puede variar desde unas pocas horas (en muchas fintechs) hasta unos días (en procesos bancarios más tradicionales).

Devolución (Amortización):

A partir del mes siguiente (o según lo acordado), empezarás a pagar las cuotas mensuales fijas hasta que el préstamo quede totalmente amortizado (devuelto). Generalmente, el pago se domicilia en tu cuenta bancaria.

4. Características Clave del Préstamo Personal

Para entender completamente este producto, profundicemos en sus características esenciales:

Naturaleza No Garantizada (Generalmente):

Como mencionamos, no requiere un colateral específico. Tu “garantía” es tu compromiso de pago y tu buen historial crediticio. Esto lo hace accesible para quienes no poseen bienes o no desean ponerlos en riesgo.

Flexibilidad de Uso:

A diferencia de préstamos finalistas (como una hipoteca para comprar casa o un préstamo de coche), el dinero de un préstamo personal suele ser de libre disposición. Puedes usarlo para una amplia variedad de propósitos sin tener que justificarlo detalladamente ante la entidad (aunque pueden preguntar el motivo general).

Monto y Plazo Definidos:

Desde el inicio, se establece la cantidad exacta que recibirás y el período durante el cual deberás devolverlo. Los montos pueden variar desde unos pocos cientos hasta varias decenas de miles de euros/dólares/pesos, y los plazos suelen oscilar entre 12 y 96 meses (1 a 8 años), aunque esto depende mucho de la entidad y del perfil del solicitante.

Tasa de Interés Fija (Habitualmente):

La mayoría de los préstamos personales tienen una tasa de interés fija durante toda la vida del préstamo. Esto significa que tu cuota mensual será siempre la misma, lo que facilita enormemente la planificación financiera y la elaboración de presupuestos, ya que sabes exactamente cuánto pagarás cada mes. Existen algunas opciones con tasa variable, pero son menos comunes para este tipo de producto.

Cuotas Mensuales Constantes:

Como consecuencia de la tasa fija y el plazo definido, pagarás la misma cantidad cada mes. Cada cuota se compone de una parte que amortiza el capital prestado y otra que cubre los intereses. Al principio del préstamo, la mayor parte de la cuota corresponde a intereses, y esta proporción va disminuyendo a medida que se acerca el final del plazo.

5. Ventajas (Pros) del Préstamo Personal

✅ Rapidez:

Especialmente con las fintechs, el proceso de solicitud y desembolso puede ser muy rápido, a veces en menos de 24-48 horas. Ideal para necesidades urgentes.

✅ Flexibilidad:

Puedes usar el dinero para casi cualquier finalidad sin dar explicaciones detalladas.

✅ Sin Garantías (Sin Colateral):

No arriesgas tu patrimonio (casa, coche) en caso de impago. El riesgo principal es el daño a tu historial crediticio y las acciones legales para el cobro.

✅ Previsibilidad:

Con tasas de interés fijas, sabes exactamente cuánto pagarás cada mes, facilitando la gestión de tu presupuesto.

✅ Proceso Simplificado:

La solicitud suele ser sencilla, especialmente online, con requisitos de documentación a menudo menores que los préstamos garantizados.

6. Desventajas (Contras) del Préstamo Personal

❌ Tasas de Interés Más Altas:

Al ser un préstamo sin garantía, el riesgo para el prestamista es mayor, lo que se traduce en tasas de interés (TAE/CAT) generalmente superiores a las de préstamos con garantía o consignados.

❌ Posibles Comisiones:

Pueden existir comisiones de apertura, estudio, o por amortización anticipada (total o parcial), que encarecen el costo final. Es vital revisar la TAE/CAT.

❌ Requisitos de Solvencia:

Aunque no piden garantía física, sí exigen un buen historial crediticio y prueba de ingresos estables. Personas con mal historial o ingresos irregulares pueden tener dificultades para obtenerlo o recibir ofertas con tasas muy elevadas.

❌ Montos y Plazos Limitados:

Comparados con las hipotecas, los montos máximos suelen ser menores y los plazos de devolución más cortos.

❌ Riesgo de Sobreendeudamiento:

La facilidad y rapidez para obtenerlos puede tentar a solicitar más dinero del necesario o a acumular varios préstamos, llevando a una situación de sobreendeudamiento si no se gestiona con responsabilidad.

❌ Impacto en el Historial Crediticio:

No pagar a tiempo las cuotas dañará significativamente tu score crediticio, dificultando el acceso a financiación futura.

7. ¿Para Quién y Para Qué es Ideal un Préstamo Personal?

Un préstamo personal puede ser una herramienta útil si se usa de forma inteligente y para los propósitos adecuados:

Usos Recomendados:

Consolidación de Deudas:

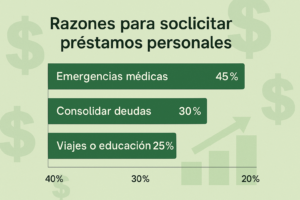

Agrupar deudas de tarjetas de crédito u otros préstamos con intereses altos en un solo préstamo personal con una tasa de interés menor puede simplificar tus pagos y ahorrarte dinero.

Emergencias y Gastos Médicos Inesperados:

Cubrir gastos imprevistos que no pueden esperar y para los que no tienes ahorros suficientes.

Reparaciones del Hogar o del Coche:

Financiar arreglos necesarios que mejoran tu calidad de vida o evitan problemas mayores.

Gastos Educativos:

Pagar matrículas, cursos o materiales si otras opciones de financiación educativa no están disponibles o son menos favorables.

Eventos Vitales:

Financiar parcialmente gastos de una boda, un nacimiento, etc., siempre con moderación.

Pequeños Emprendimientos o Inversiones Productivas (con cautela):

Si tienes un plan de negocio sólido, podría ser una opción, aunque existen líneas de crédito específicas para emprendedores.

Usos Menos Recomendados (o a Evitar):

Gastos Suntuarios o Caprichos:

Financiar vacaciones de lujo, gadgets de última generación o compras impulsivas que no son esenciales. Acumular deuda por consumo no necesario es una mala práctica financiera.

Inversiones Especulativas:

Utilizar un préstamo personal para invertir en bolsa u otros activos volátiles es muy arriesgado. Si la inversión sale mal, seguirás teniendo la deuda del préstamo.

Cubrir Gastos Corrientes:

Si necesitas un préstamo para pagar facturas habituales (luz, agua, comida), es una señal de alerta de problemas financieros más profundos que requieren revisar tu presupuesto, no acumular más deuda.

Juego o Apuestas:

Absolutamente desaconsejado.

La regla de oro es: úsalo para necesidades genuinas o inversiones que aporten valor a largo plazo, y siempre asegurándote de poder afrontar las cuotas.

8. Requisitos Habituales y Documentación

Aunque varían entre entidades, los requisitos comunes para solicitar un préstamo personal suelen incluir:

• Edad:

Ser mayor de edad (generalmente 18 o 21 años, según el país y la entidad) y, a veces, no superar una edad máxima al finalizar el préstamo (ej. 70-75 años).

• Residencia

Ser residente legal en el país donde se solicita el préstamo.

• Documento de Identidad Válido:

DNI, NIE, pasaporte, etc.

• Cuenta Bancaria:

Ser titular de una cuenta bancaria donde se ingresará el dinero y se domiciliarán las cuotas.

• Prueba de Ingresos Estables y Suficientes:

Trabajadores por cuenta ajena: Últimas nóminas, contrato de trabajo, vida laboral.

Autónomos: Últimas declaraciones de impuestos (IRPF, IVA), recibos de pago de la seguridad social.

Pensionistas: Justificante de la pensión.

• Buen Historial Crediticio:

No tener impagos registrados en ficheros de morosos (como ASNEF, RAI, Buró de Crédito, etc.) o tener un score crediticio aceptable según los criterios de la entidad.

• Ratio Deuda/Ingresos (DTI) Adecuado:

El porcentaje de tus ingresos mensuales destinado a pagar deudas (incluyendo la nueva cuota del préstamo) no debe superar un límite establecido por la entidad (a menudo entre el 30% y 40%).

Documentación Típica a Presentar:

• Copia del documento de identidad.

• Justificantes de ingresos (nóminas, declaraciones, etc.).

• Extractos bancarios recientes.

• A veces, declaración de bienes o deudas existentes.

• Número de cuenta bancaria (IBAN).

Hoy en día, muchas entidades permiten la subida digital de estos documentos o incluso utilizan herramientas de Open Banking (con tu permiso) para verificar ingresos y gastos directamente desde tu cuenta bancaria, agilizando el proceso.

9. Los Costos Reales: Más Allá de la Tasa de Interés Nominal (TIN)

Uno de los errores más comunes es fijarse únicamente en la Tasa de Interés Nominal (TIN) que anuncian las entidades. Para entender el costo real, debes prestar atención a:

TAE (Tasa Anual Equivalente) o CAT (Costo Anual Total):

¡Este es el indicador clave! La TAE/CAT incluye la TIN más las comisiones y otros gastos asociados al préstamo, expresado en forma de porcentaje anual. Permite comparar ofertas de diferentes entidades de forma homogénea. Una TAE/CAT más baja significa un préstamo más barato.

Comisión de Apertura y/o Estudio:

Un porcentaje sobre el importe solicitado (o una cantidad fija) que se cobra al inicio por formalizar el préstamo. No todas las entidades la aplican.

Comisión por Amortización Anticipada (Total o Parcial):

Si decides devolver el préstamo (o una parte) antes del plazo previsto, algunas entidades te cobran una penalización (limitada por ley en muchos países, generalmente un porcentaje sobre el capital amortizado anticipadamente). Infórmate bien si planeas hacer pagos extra.

Comisión por Reclamación de Posiciones Deudoras (Gastos de Mora):

Si te retrasas en el pago de una cuota, además de los intereses de demora (que suelen ser más altos que los ordinarios), pueden cobrarte una comisión fija por cada gestión de reclamación del pago.

Seguros Vinculados (Opcionales o a veces “sugeridos”):

Algunas entidades pueden ofrecerte (o requerir implícitamente para mejorar condiciones) la contratación de un seguro de protección de pagos (que cubre las cuotas en caso de desempleo, incapacidad, etc.). Evalúa si realmente lo necesitas y compara su costo con otras aseguradoras, ya que puede encarecer significativamente el préstamo. La ley a menudo prohíbe vincular obligatoriamente el préstamo a la contratación de seguros con la propia entidad, pero la práctica puede ser sutil.

Moraleja:

No te dejes llevar por una TIN baja. Analiza siempre la TAE/CAT y lee detenidamente el contrato para identificar todas las posibles comisiones y gastos asociados. El costo total del préstamo es la suma de todas las cuotas que pagarás a lo largo del plazo.

10. ¿Cómo Elegir el Mejor Préstamo Personal Para Ti?

Elegir sabiamente requiere un proceso metódico:

• Evalúa tu Necesidad Real:

¿Cuánto dinero necesitas exactamente? ¿Para qué lo vas a usar? ¿Es un gasto esencial o puede esperar? Evita pedir más de lo estrictamente necesario.

• Conoce tu Situación Financiera:

Revisa tu presupuesto. ¿Cuánto puedes permitirte pagar cómodamente cada mes? Calcula tu ratio deuda/ingresos.

• Consulta tu Historial Crediticio:

Antes de solicitar, revisa tu informe de crédito. Corrige posibles errores y ten una idea de tu solvencia. Esto te ayudará a saber qué tipo de condiciones puedes esperar.

• Compara Múltiples Ofertas:

¡Este paso es crucial! No aceptes la primera oferta. Utiliza comparadores online, visita las webs de diferentes bancos y fintechs. Solicita simulaciones personalizadas.

• Fíjate en la TAE/CAT:

Compara las ofertas utilizando la TAE/CAT como principal indicador de costo. No te centres solo en la cuota mensual (una cuota baja puede esconder un plazo muy largo y un costo total elevado).

Consejos Adicionales Para la Solicitud

• Prepara la Documentación:

Ten a mano los documentos necesarios para agilizar el proceso.

• Sé Honesto:

Proporciona información veraz en tu solicitud. Las entidades verifican los datos.

• Entiende lo que Firmas:

No firmes el contrato si no comprendes alguna cláusula. Pregunta tus dudas.

• No Pidas Más de lo Necesario:

Solicita solo la cantidad que realmente necesitas y puedes pagar.

• Considera el Impacto a Largo Plazo:

Piensa cómo afectará esta nueva deuda a tus finanzas futuras.

• Ten un Plan de Pago:

Asegúrate de que podrás cumplir con las cuotas durante todo el plazo.

Alternativas al Préstamo Personal

Antes de decidirte, considera brevemente si existen alternativas:

• Ahorros Propios:

La mejor opción siempre es usar tus ahorros si los tienes.

• Tarjeta de Crédito:

Solo para montos muy pequeños y si puedes pagar el total del saldo al mes siguiente (evitando intereses altísimos).

• Línea de Crédito:

Similar a la tarjeta, ofrece flexibilidad pero con intereses potencialmente altos si no se gestiona bien.

• Préstamos con Garantía:

Si necesitas montos altos y tienes un bien, pueden ofrecer mejores tasas (pero con riesgo).

• Préstamo entre Particulares (P2P Lending):

Plataformas que conectan inversores con solicitantes.

Conclusión: Una Herramienta Útil, Usada con Responsabilida

El préstamo personal es una herramienta financiera versátil que puede ser de gran ayuda en momentos puntuales. Su rapidez, flexibilidad y la ausencia de garantías lo hacen atractivo. Sin embargo, no está exento de riesgos, principalmente sus tasas de interés potencialmente elevadas y el peligro de sobreendeudamiento si no se gestiona con prudencia.

La clave para aprovechar sus beneficios sin caer en sus trampas reside en la información y la responsabilidad. Antes de solicitar uno, evalúa tu necesidad real, comprende tu capacidad de pago, investiga a fondo, compara obsesivamente la TAE/CAT y lee cada detalle del contrato.

Utilizado de forma inteligente para fines justificados y asegurando siempre la capacidad de devolución, un préstamo personal puede ser un aliado. Usado impulsivamente o para gastos innecesarios, puede convertirse en una pesada carga. La decisión informada siempre será tu mejor activo financiero.